惠民保的遍及早已经不是新鲜事了,这类产品因为价格低,门槛低的优势敏捷的打入老百姓心中,因为产品如春后竹笋一般,辨认这类产品的优劣势也便是有办法的,比方说能够用医保个账能够家庭共济、一站式理赔、保证职责全面,看既往症约束等,咱们就以这一些办法举例,看下滨州医惠保2023优缺点有哪些,感兴趣的朋友无妨一同看看。

其实辨认惠民保的优劣势,和百万医疗险是相同的,最要害的仍是根底保证内容要全面,就诊过程中的项目服务要掩盖到,躲避高额医疗费带来的灾难性医疗开销,以滨州医惠保2023款产品为例:

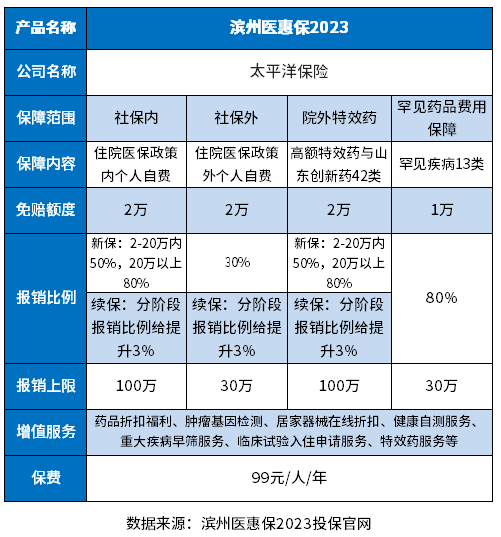

这款产品保证内容上跟从干流,供给了住院医疗表里住院费用报销,还有院外特效药42类、稀有疾病13类的保证,保的完全。

可是起付线万元免赔,且在报销份额上医保外住院费用是30%的报销,同种类型的产品高达70%--80%。

和百万医疗险不同,惠民保自身的就具有公益性,因而参保门槛低、价格实惠公正都是不是产品有商场区分度的当地,辨认产品的利益一般在于保证职责合规合理,有用性强,能够医保卡参保、一站式理赔有用减轻老百姓的压力,看滨州医惠保2023优缺点有哪不外乎这一些办法,以滨州医惠保2023款产品为例,产品的利益在于:

(1)政府参加程度比较深,有利于产品续保稳定性;这款产品既能够用医保个账户扣全家共济,也能一直是结算报销,非常便利;

(2)保证职责比较丰厚:供给了医保内住院100万+医保外住院与自费药30万元+42类特效药创新药100万+13类稀有疾病药品费30万,较为丰厚的院外特效药保证,中心保证完全;

(3)既往症人群报销友爱:同种类型的产品针对既往症不是一概不补偿,便是下降报销份额补偿,这款产品既往症可保可赔,且一概报销份额不打扣头,非常友爱。

辨认惠民保的缺乏,往往在于细节要承受,一般这类产品的缺乏在于既往症不赔付、报销份额低,起付线高级多个方向上,看滨州医惠保2023优缺点也是如此,以滨州医惠保2023产品为例,首要瑕疵在于:

1、起付线高:住院医疗医保目录表里报销、特定高额药各占2万免赔,稀有疾病1万免赔,算计7万免赔,自费特别高,有7万元;

2、报销份额低:按理赔额度递加报销,要上20万的报销份额只要80%,仍是包含了医保内,医保外只要30%,比照同种类型的产品要低。

关于滨州医惠保2023优缺点有哪些的内容分析就介绍到这儿了,期望对我们 有必定协助。

危险提示:希财网作为财金常识服务渠道做信息发布,不对任何出资人及/或任何买卖供给任何担保,无论是明示、默示或法定的。希财网供给的各种信息及材料(包含但不限于文字、数据、图表及超链接)仅供参考(如:前史或预期收益不代表实践收益),不作为任何法令文件,亦不构成任何邀约、出资主张或许诺,出资人应依其独立判别做出决议计划。出资人据此来出资买卖而发生的危险等结果请自行承当,希财网不承当任何职责。

信息来历:本文中引证的各种信息及材料(包含但不限于文字、数据、图表及超链接等)均来历于该信息及材料的相关主体(包含但不限于公司、媒体、协会等组织)的官方网站或揭露宣布的信息。